減息效應削弱 強美元更凶險

作者:習廣思

內地周一公布下調8月貸款市場報價利率(LPR),一年期(LPR)利率報3.65厘,較上月減0.05厘;5年期以上利率報4.3厘,較上月減0.15厘,降幅比市場預期略高。持續減息看來是解救房產市場疲弱的唯一方法,代價卻是人幣滙率可能向貶值之路進發。

中國人民銀行上周一出乎意料地調低政策利率,加上內地公布經濟數據遠差過預期,人民幣兑美元應聲下滑,離岸人民幣(CNH)當日最多急挫逾500個點子,並插穿6.79水平;在岸人民幣(CNY)亦挫283個點子,經過一星期反覆下跌終失守6.82。

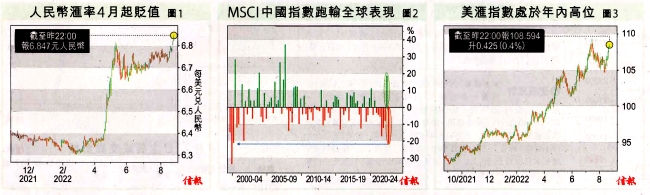

內地持續減息,同時歐美央行不斷上調利率,息差擴闊,意味中國將面臨人民幣貶值和資本外流的風險。人民幣跌勢於今年4月才開始並加速(圖1),這與美國加快加息步伐、美元轉強及區內貨幣大跌關係較大,而論貶值幅度,人民幣跌幅反不及一些東南亞貨幣,跟日圓、韓圜相比更差一大截。

至於資本外流,則更早已經開始。中國連續6個月錄得資本市場資金流出,意味外資正在從中國股市及債市等市場撤出,這一連續趨勢,2018年以來都未見過。

中資股受捧 恐曇花一現

從股市表現來看,MSCI中國指數相對世界指數,則出現驚人變化,踏入第三季至今,MSCI中國指數跌了約12%,同期MSCI世界指數則上升8%。第三季未完,中國指數就跑輸世界20%,是自1999年以來最差表現 (圖2)。今年第二季,卻是截然不同的故事,季內中國指數大幅跑贏世界指數20%。

今年第二季發生何事?正值上海封城,還有俄烏戰事膠着,美國通脹數據惡化,加息預期急升溫。這些事件何以會令資金加快流入中國,認真耐人尋味,唯一解釋是外資當時憧憬中國放寬對互聯網企業監管,以及中國寬鬆貨幣政策,而其他國家貨幣緊縮,促使海外資金尋求更佳回報。

不過,這可能是曇花一現的一季,在今年第二季之前,MSCI中國指數已經連續6個季度跑輸,此所以令到中國股票估值變得便宜。自2022年開始,已見不時有外資報告指中國股票估值跌至前所未有的便宜水平,認為具長線投資價值。今年3月17日,國務院副總理劉鶴主持金融穩定發展委員會專題會議,提出要保持經濟運行在合理區間、保持資本市場平穩運行。凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性。

關於宏觀經濟,會議指出,貨幣政策要主動應對,新增貸款要保持適度增長。關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。會議就中概股美國上市監管問題、平台經濟治理等都提出積極取態,被認為是親市場舉動,觸發其後的股市大挾倉,這或是推動股市第二季跑贏的觸發點之一。

新興市場風暴山雨欲來

踏入第三季,中國股票表現逆轉,也不算是事出突然,內房相關的負面消息接連出現,爛尾樓、斷供潮、內房債違約持續發生。至於 3月金發會提出的舉措,似乎也較難執行,包括中美仍未就審計底稿問題達成共識,中美關係反變得更差;對平台經濟,罰款依舊,扶持措施卻不多見。

講到尾,資本對投資中國的信心,好視乎外資對內地經濟前景的評估。按目前情況,中國樓市由於過度投資、槓桿太高,要消化這個十多年累積的泡沫,殊不容易。能夠避免內地樓市硬着陸已是萬幸,中國政府目前正在落力化解此一硬着陸風險。

港股昨天(8月23日)低開後倒升,但後勁不繼,恒指下午又再掉頭回落,接連減息後,股市表現都如此乏力,是典型的減息效應遞減作用,屬流動性陷阱之一。

刻下對中國及新興股市而言更大的凶險在於美元強勢。回顧近年兩次新興市場風暴,在1994年的聯儲加息周期中,新興市場國家貨幣迅速貶值,墨西哥尤甚,貨幣大幅貶值,市場恐慌情緒蔓延,大量資本從墨西哥流出,國際收支情況惡化,直接導致了墨西哥爆發了大規模的貨幣危機。

1997年的亞洲金融風暴爆發情況有相似之處,當美國開始加息,資本開始回流美國國內集中進入到利潤率更高的互聯網行業,亞洲外貿型製造業國家開始面臨資本撤離,美元重返美國,外需下降、原材料價格上漲,一步步觸發泰國、印尼、南韓等國貨幣大幅貶值,股市急挫。

美元債加重企業還款負擔

當下美元強勢【圖3】,可以説是兩年前美國大規模減息放水種下的禍根。疫後弱美元,加上貼近零利率,令全球大量企業發行以美元為單位的債券,不少國家亦大量發行美元主權債,疫後大量企業債和國債的增發,製造了超高槓桿,而且當中不少公司收入為非美元,風險更大。

一些短債已陸續到期,加上美國加息,部分企業提早籌美元還債,美元需求增加,過去一年已經升值逾兩成,若美元強勢持續,這些債務質素將會變差。

美國利率極可能持續上升,將令這些債項尋求展期時,大幅加重還款負擔。這些變數可能引致大範圍地區或企業爆發危機,繼而蔓延成全球風險。歐羅與日圓多麽弱有辦你睇,中國經濟轉差勁減息,或會步歐羅、日圓後塵。

(來源:信報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba