衰退自我實現 減息未有咁早

作者: 呂梓毅

正如筆者過去兩周分析,美國銀行業正陷入多重的惡性循環, 令當前危機難以短期內得到完全緩解,甚至有惡化風險。事實上,美國總統拜登亦表示,銀行危機仍未結束。後市發展有兩個關鍵點須留意: —、經濟究竟會否真的陷入衰退?若衰退是大概率事件,即使沒有當前的銀行業危機,銀行經營環境也會變差,當前問題疊加衰退衝擊,只會令危機變得更為糟糕; 二 、 聯儲局會否[順市場意」減息應對,聯儲局愈遲減息放水,銀行所面對的歷力便愈大。

是次美國銀行業危機的背景,簡言之,是銀行持有「太多」美國國債及按揭證券資產(部分用作中長線投資), 惟去年聯儲局作出40年內未曾出現的激進加息行動,令這批債券出現龐大的「按市值計價」虧損。問題是當銀行存款流失時,隨即引發連串的流動性風險,出現倒閉壓力(詳見3月16日本欄)。近兩個星期聯儲局及其他監管機構等採取多維度的救亡行動,似乎暫時穩住形勢。但這並不代表問題就此解決,因為美國銀行業可能正處於兩個惡性循環漩渦中。

存款流失去年已開始

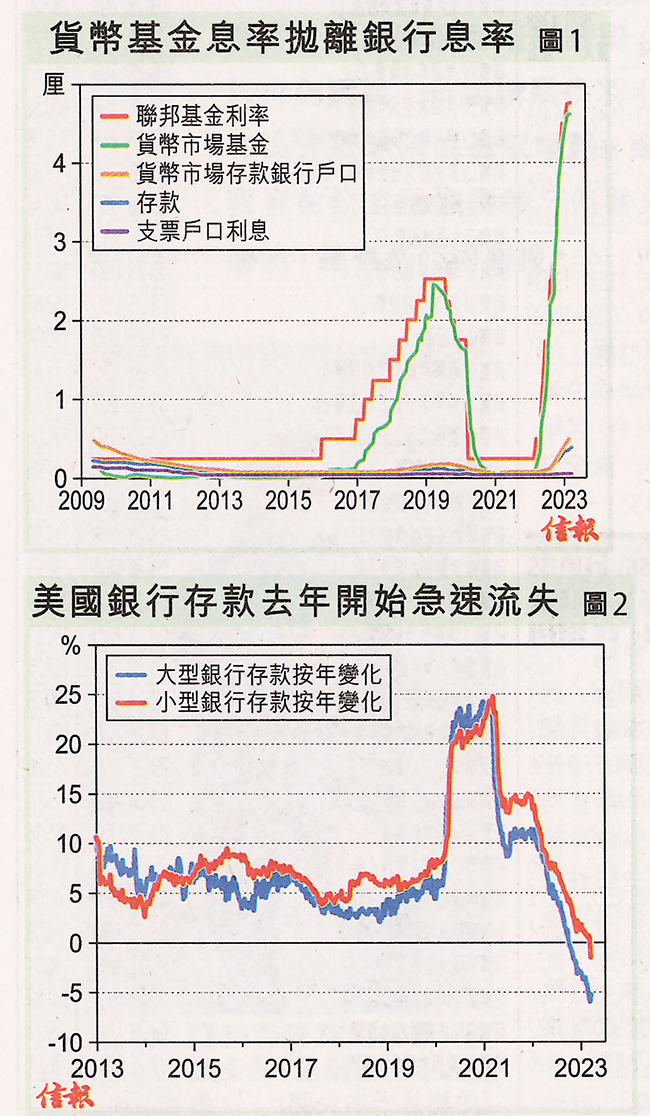

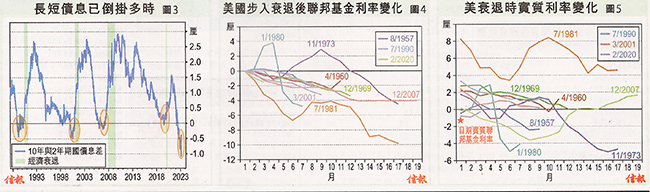

一 、 存款流失短期難止血。銀行儲蓄存款息率偏低,與貨幣基金及美國國債等投資工具存在甚大的息差【圖1】,即使沒有當前的銀行危機, 存戶都會把銀行存款轉泊入這些工具,賺取較高回報,這意味目前銀行存款流失情況短期內難止血。事實上,自去年聯儲局積極加息後,銀行存款已開始急速流失, 至去年底已出現負增長情況, 至今仍持續【圖2】,只是近期流失情況在銀行危機陰霾下惡化,尤其是中小型銀行。

顯而易見,貨幣基金和美國國債等的回報, 與銀行存款存在如目前的寬闊息差,存款流失只會沒完沒了,加深當前銀行危機的壓力,反過來又令存戶對中小型銀行信心下降, 加快提走存款,形成-個萬劫不復的惡性循環(詳見3月28日「資金流向」)。

二 、 經濟衰退幾可肯定會出現,且短期會發生。從多項經濟數據或指標, 尤其當長短期國債息差出現嚴重倒掛情況【圖3】, 均預示經濟稍後步入衰退。事實上,紐約聯儲銀行透過息差推算未來12個月內引發經濟衰退的機率已飆升至54.5%。從上世紀六十年代至今經歷過的8 次衰退,當這機率攀升至如當前高位,美國都難逃陷入衰退的厄運。此外, 美國銀行業其實早於去年下半年已開始收緊放貸,這往往都會對經濟帶來下行壓力。而且目前爆發銀行危機、存款流失情況, 加上經濟前景欠佳,可預期銀行勢將繼續收緊放貸,令經濟出現衰退成為「自我實現預言」 (self-fulfilling prophecy),這亦反過來使當前銀行危機加劇。

既然經濟衰退成大機率事件, 那麼, 何時出現呢?聯儲局最終又會否減息放水應對, 藉此解決當前銀行風險呢?

筆者相信衰退時間不遠矣(這與「新債王」岡拉克料數月內陷衰退看法吻合)。以往美國經濟快將衰退前,有兩個現象較常出現 (1) 10年與 2年期債息差倒掛一段時間後, 倒掛幅度開始收窄(圖3橢圓形】;(2)失業率由多年低位開始回升。若上述兩個或任何一個情況發生, 猶如目前般,距離經濟衰退時間便十分接近了。換言之, 未來幾個月內美國經濟應陷入衰退。

既然美國衰退已近在咫尺, 聯儲局又會否採取減息行動,為銀行業紓困呢?

上周本攔已從半個世紀的減息紀錄,探討聯儲局良久未有減息後、再首次減息時的通脹環境,可見在實質聯邦某金利率(聯邦基金利率減消費物價指數增速)仍為負值時(目前為-1.25厘),聯儲局不會啟動減息周期。那麼,若然經濟衰退短期內出現,聯儲局又會否另作考慮呢?

從二次大戰後至今,美國經濟合共經歷10次衰退,期間聯儲局多會減息應對, 卻並非必然會即時採取行動。例如,1957年和1969 年便分別在衰退後3個月和兩個月,聯儲局都沒有採取減息行動,1980年因為通脹惡化,局方甚至於衰退初期加息,隨後才啟動減息周期【圖4】。

再者,從實質聯邦基金利率角度看可見, 步入衰退時實質利率多屬正數(即經濟衰退往往因為息率過高或偏高所致)。縱使呈負實質利率,即1957 年、1980年和2020年,幅度也十分溫和(最高是 2020年,約-0.75厘),都遠低於現時的水平【圖5】。

「負息」環境少有寬鬆

換個角度看,即使美國經濟即時陷入衰退,由於目前負實質聯邦基金利率屬高企,局方會繼續忍耐不減息,直至「負息」改善,或者由負轉正後才採取行動。這某程度也解釋了為何筆者去年底估計聯儲局會於今年底或明年初才啟動減息行動。由此看來,市場可能又—次失望而回。始終聯儲局的貨幣政策目標之一是控制通脹,目前通脹依然高企,局方用不着開始減息,毋須向市場屈服。話雖如此,預料聯儲局最終還是會放水,甚至再量寬,因為美國政府很快支撐不住目前高昂的債務利息開支(留待稍後再作討論)。

總括而言,當前美國銀行危機,是由於存款持續流失,加上經濟環境轉差,較難在短期內完結,可能有惡化的機會。即使美國幾乎肯定會衰退,且會於短期內發生,惟在通脹明顯回落(或高負實質聯邦基金利率改變)前,預計聯儲局不會減息,直至今年較後時間或明年初。

(來源: 信報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba