美元超級強勢 新興市場危矣

作者: 呂梓毅

(信報投資分析研究部)

美國聯儲局議息結果出籠,從近月局方官員由「轉鷹」至不斷「放鷹」向市場釋出短期內不會放軟手腳的明確訊號,勢繼續積極加息。問題是,經過逾10年的量化寬鬆(QE),尤其美元信貸多年來顯著激增,到目前因應高通脹環境而要「收水」,美元走勢只會變得更強,中短期(9個月)還有很大上升空間,為金融市場帶來進—步震盪,—場更大規模的金融崩盤事件或即將發生。

美息明年初料企4厘以上

2022年第-季後,聯儲局一改以往偏鴿立場,由消極地面對高通脹現象,去年大部分時間還認為只屬短暫現象,到目前要進取地加息應對,相信除因民眾怨聲四起產生政治壓力,以及挽回局方去年誤判形勢影響聲譽外,在通脹異常熾熱環境下,聯儲局其實已沒有太多政策空間選擇,被迫「積極」加息。

市場預計,明年初聯邦基金利率很大機會在4厘以上,並維持一段不短的時間,間接繼續支撐美元強勢。而且,筆者深信,明年美元將遠比一般人想像的更強,至於息率還有多少上升空間,這要端視通脹回落幅度和速度,以及經濟下行壓力有多大等因素。當中存在甚多不確定性,只有走著瞧。

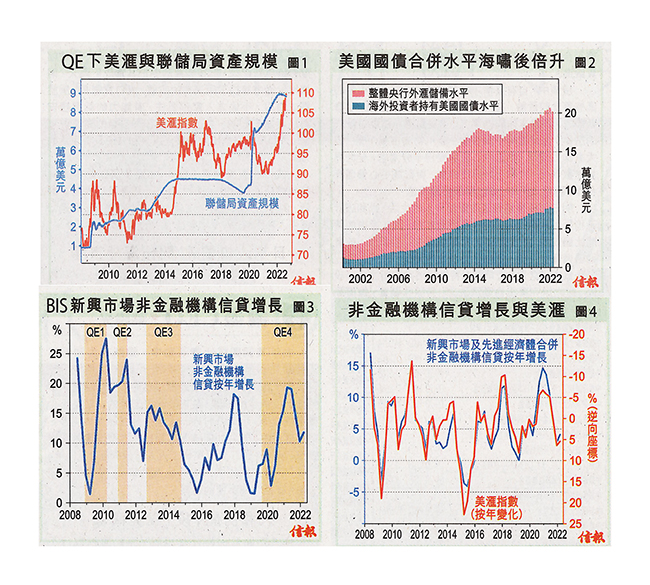

在探討美元超級強勢背後因由之前,或許先要了解一個更「有趣」且非常重要的問題:2008年金融海嘯後,迄今14年聯儲局已先後實施4輪的QE,資產規模激增超過8萬億美元,直接導致期內貨幣基礎(Monetary base) 飆升超過5.5萬億美元【圖1】;連同乘數效應(multiplier effect),數以十萬億計的美元信貸淹浸全球金融市場。

換言之,聯儲局是不折不扣地大量印銀紙,為何美元不貶值,且愈升愈有?換個角度看,為何QE沒有為美滙帶來太大壓力呢?

這除了因為QE帶動美股、美債等資產價格造好而吸引資金流入,以及其他主要央行尤其歐洲和日本同時量寬「放水」,抵消了美元貶值壓力外,筆者相

信,還有兩大原因。

首先,是新興市場對美元、美債需求殷切。或許汲取1997至1998年亞洲金融風暴外滙儲備不足飽受衝擊的慘痛教訓,加上過去十幾年經濟發展蓬勃,尤其中國加入世貿後賺取了不少外滙(美元),惟不少這些國家把賺回來的外滙,轉為強化央行的美元外滙儲備或購入美國國債。

事實上,自2008年第四季至今,美元外滙儲備連同外國投資者持有的美國國債合併水平,便由約10萬億美元輾轉膨脹近1倍(近年個別新興國家持有美債水平已開始回落)【圖2】,間接地壓低美元息率之餘,亦為QE期間的美元滙價帶來一定承托。聯儲局前主席貝南奇曾指出,亞洲各國過度儲蓄,積極買入美債和積累外滙儲備,間接地造成美國債息不升反跌(及支持美元)的扭曲現象。

美元借貸增長遠超歐羅日圓

其次,美元信貸激增。金融海嘯後,聯儲局透過幾輪QE,在金融市場釋出海量流動性,當中有不少數額成為美元信貸,流向其他國家,尤其新興市場。根據國際結算銀行(BIS)統計,自2009年中至今年首季,新興市場非金融機構信貸便飆升超過60萬億美元(增近3倍),較同期先進經濟體約46萬億美元(漲45%)的增幅還要多。

值得留意的是,雖然2008年後日本和歐洲央行亦有積極「放水」,但或許因為美元始終是世界貿易往來貨幣,且多項大宗商品亦以美元報價,期內日圓和歐羅的信貸增幅不及美元。自2009年中至去年底,未償還美元信貸節節上揚,增長高達約4.2萬億美元或43%,與同期歐羅和日圓未償還信貸出現萎縮情況大相逕庭,某程度反映美元仍是當今主要借貸貨幣的優勢。

問題是,美元信貸激增對美元滙價發展又有何關係呢?

先要注意的是,美元信貸增加多發生在聯儲局施展QE期間,即QE開始信貸便增加【圖3)。此外,根據前述BIS的非金融機構信貸按年變(下簡稱「信貸增長」)可見,與美元走勢呈反向關係【圖4】,兩者關連系數高達-0.91。換言之,當聯儲局QE,信貸增長便會上升,間接令美元走勢略為受壓(金融海嘯後,美元按年跌幅大部分時間都少於5%)。反之,當QE結束、信貸增長回落,意味新興市場去槓桿 (deleveraging),即減債,令資金回流美元,並間接地推升美元滙價。

討論至此,當前整個金融棋局形勢已十分清晰。經歷逾10年QE洗禮,聯儲局創造海量流動性,在美元泛濫下,不但未引致美滙顯著下挫,且流動性一方面流入不同資產價格造成泡沫,另方面成為信貸流入不同國家尤其新興市場,令其槓桿水平不斷上升,特別是近兩年半以來聯儲局QE力度十分猛烈,比之前3輪總和還多,令情況更為嚴重。然而,當潮退之時到臨(即如目前),「收水」本已支持美元造好,湊巧遇上通脹飆升,迫使聯儲局要積極加息,在息差擴闊及新興市場巨大去槓桿壓力下,美元上升動力更不容小覷。

去槓桿與息差壓力夾擊

其實,目前新興市場形勢十分嚴峻,因去槓桿壓力由於美元和美息上升雙重打擊下已變得十分沉重;何況美元強勢往往對新興市場經濟造成巨大衝擊,亦間接影響其償債能力,使情況變得更糟糕。這也解釋了為何近月來新興市場債市和股市再次感受到龐大資金流出的壓力。由此看來,聯儲局「收水」觸發金融市場加快去槓桿,最終會否重演當年亞洲金融風暴,不容忽視。

(來源:信報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba