強美元風暴未了 金融市場難安寢

世界各地央媽近期都比較煩,既要拿捏好「收氷」力度避免拖累經濟,又要在市場失序時『挺身維穏』。多國在9月議息爭相上調利率,弄得匯市風起雲湧,繼圓匯跌穿145兌1美元,引來日本央行干預,事隔不到一周,英倫銀行也為了應對金融動盪而赤膊上陣。

全球債市周三(28日)以歷來罕見的速度急跌,其中英國國債幾近崩盤,債息狂飆,觸發當地大量養老基金被追繳保證金,連在房貸市場佔比逾四分之一的浮動利率按揭也被波及,迫使英倫銀行改變『不干預』取態,宣布即日起到10月14日,將無限量購買長債以穏定市場,並推遲原本10月開始的量化緊縮 (QT) 計劃。

英倫銀行突然出招,效果立竿見影,英國債價應聲暴漲,30年期債息瀉至4厘樓下,10年期債息亦跌近0.5厘,埋單報4.0056厘;鎊滙絕地反撲,由下滑1.8%,低見1.0541美元,拗腰勁彈 1.45%收市,重上1.0889美元。歐羅也間接受惠,兑美元回升1.47%,美匯指數則挫1.32%。

美元稍軟,刺激各類資產順勢強彈,紐約期油和布蘭特期油分別上揚4.65%及3.54%。華爾街股市終止六連跌,三大指數進賬1.88%至2.05%。美國 10年期債息則從2008年後高位4.015厘,顯著回調0.2139厘,收報3.7312厘,創2020年3月新冠疫情爆發以來最大單日跌幅。

全球金融市場暫鬆一口氣,投資者憧憬其他央行(特別是美國聯儲局)在經濟面臨困境時,會仿效日本、英國央行,甚至是中國人民銀行作出若干救市舉措。值得留意的是,過去一個月由強美元造成的「凡物皆跌」局面,股債滙市哀鴻遍野,投資情緒極度悲觀,疊加技術超賣,各類資產早已具備反彈條件,因此,央媽動手的成效能否持續,尚待驗證。

依照目前市況,造就美元強勢的客觀因素沒有改變。聯儲局承認通脹不容易在今年顯著改善,加上數據反映經濟韌力仍然不俗,繼續激進加息至年底在所難免,市場共識是聯邦基金利率目標區間於2023年升抵4.5至4.75厘才見頂。

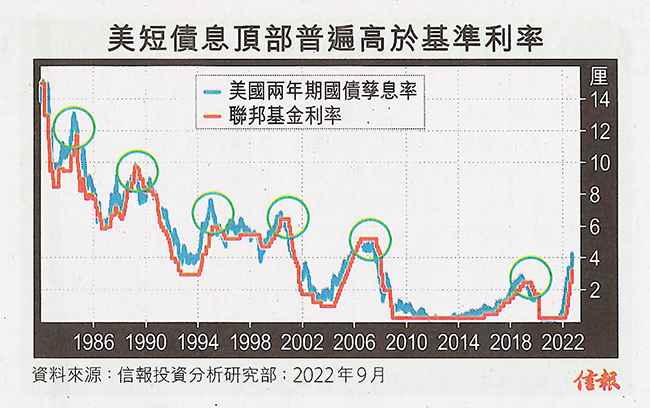

往績顯示,在聯儲局停止加息之前,債息(尤其是短債)普遍保持漲勢。附【圖】所見,美國兩年期國債孳息一向與聯邦基金利率關係密切,大部分時間亦步亦趨;自1982年迄今 6 次加息周期,短息多數比政策利率更早觸頂回落;按兩者過往峰值平均差距達0.8厘推算,短債息或要攀至5.5厘左右。

換句話説,美債短息升浪極有可能維持至年底(起碼也要待11月國會中期選舉後),意味美元息差優勢得以保持,美滙指數正朝2001年7月高峰121.02進發。強美元風暴未了,全球金融市場難以安寢。

(來源:信報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba