美通脹料見頂 加息近尾聲

作者: 高善文 (安信證券首席經濟學家)

來源:大公報

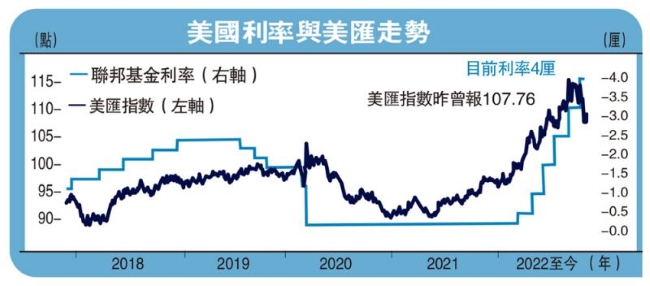

從近期的數據變化和金融市場的表現來觀察,也許美國通貨膨脹已經見頂,或者在非常近的將來就會見頂。在這樣的背景下,美聯儲儘管會繼續加息,但是利率的峰值可能依稀在望,也許就在5厘至5.25厘的區域。這一利率峰值可能會停留一段時間,美聯儲是否會在2024年的某個時候轉入降息,這個可能性是值得考慮的。

美國就業市場和實體經濟增長儘管仍然相對強勁,但是利率已明顯處於較強的抑制性水平。按照鮑威爾的說法,美國中性利率在2.5厘左右,現在利率已接近4厘,對經濟活動已經產生了明顯的抑制,在房地產等市場上也產生了非常明顯的收縮效果。假以時日,美國經濟「降溫」、通脹降低的可能性也越來越大。

2022年9月美匯指數升破114點,創20年最高位。這可能是美匯指數在這一輪加息的頂部。未來隨着美國經濟衰退和美聯儲降息,美元也許會進入貶值和修正階段。

如果未來隨着防控政策優化,內地需求明顯恢復,這或將減緩全球經濟衰退壓力。在2022年美聯儲貨幣政策緊縮但美國經濟強勢的背景下,2022年中國內地需求是偏弱的。由於眾所周知的疫情、房地產市場調整等原因,今年內地需求和進口都是偏弱的。從全球宏觀經濟政策協調的角度看,它客觀上有助於全球特別是主要國家緩解通貨膨脹壓力。

目前內地很多政策出現調整跡象,市場預期防疫政策會逐步優化,房地產市場也出現了支持性的政策。如果未來中國經濟由此出現較強恢復,這將有助於抵銷美國經濟減速對全球經濟波動帶來的影響。

美元或轉入貶值階段

此輪美國加息周期中,發達國家貨幣貶值幅度大,新興經濟體貨幣較為穩健。

從全球金融市場表現來看,隨着美元持續升值,在非美元貨幣體系中,一些發達國家的貨幣貶值較大,比如日圓、歐元、英鎊等貶值幅度都較大,但新興經濟體的貨幣貶值幅度卻沒有那麼大。人民幣也有一定程度的貶值,但這可能也受一些地緣政治因素的影響,不完全是受美元因素影響。這一現象與歷史上其他時期美元劇烈升值所產生的影響相比有較大差異。

在歷史上,美元急劇升值時,新興市場貨幣往往更容易出問題,而這一次卻是發達經濟體的貨幣貶值較大,新興經濟體貨幣總體上表現穩定。其背後反映的事實是,美國經濟周期與歐洲和日本的經濟周期在走向上出現了很大的分化,這種分化帶來了它們在貨幣匯率走向上的巨大分化。總體看,匯率主要反映了國家基本面的情況。

值得注意的是新興經濟體的表現。從這一年多的市場壓力情況看,迄今為止,在這一輪美元緊縮的過程中,新興經濟體在匯率、資產價格、銀行體系的槓桿,特別是外幣的債務槓桿、脆弱性等層面,總體表現較好。重要的原因也許有兩點:一方面,由於疫後放開相對較早,新興經濟體的基本面較好,使得它們有較好的基礎來對抗美元緊縮;另一方面,一個重要的背景是,2019年以來,特別是2020年,美國等發達國家急劇降息和貨幣寬鬆的原因,是為了解決發達金融市場特別是美國金融市場的流動性短缺問題,因此大量低利率的美元並沒有全部流到新興市場,沒有催生出匯率高估、金融泡沫、不可持續的槓桿等現象,所以新興市場也沒有積累那麼多的脆弱性。個別新興市場在此輪加息中受影響較大,如埃及、巴基斯坦、斯里蘭卡等,這主要是由於其經濟基本面存在問題,與金融市場內在脆弱性沒有明顯的關係。

如果美元匯率頂部已經隱約出現,如果未來全球經濟衰退是一個比較主導性的趨勢,如果未來中國經濟恢復不足以完全吸收這一影響,那麼未來新興經濟體基本面的變化反映在匯率和金融市場上,可能會帶來一些變化,比如企業債市場會不會出現問題等等,這些都值得我們進一步思考。

與上世紀90年代的國際金融體系相比,當前國際金融市場上,包括沙特、中國在內的許多國家的央行手中都持有大量的美元儲備,還存在許多的貨幣互換安排,在國際金融市場出現流動性壓力時,其可在某種形式上承擔最後借款人的角色,這也使得各國在面對金融壓力時,解決問題的途徑、機制與以往相比都有了很重要的差異,其演化方向也值得密切觀察。

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba