美元紅利正在削弱

作者:呂梓毅

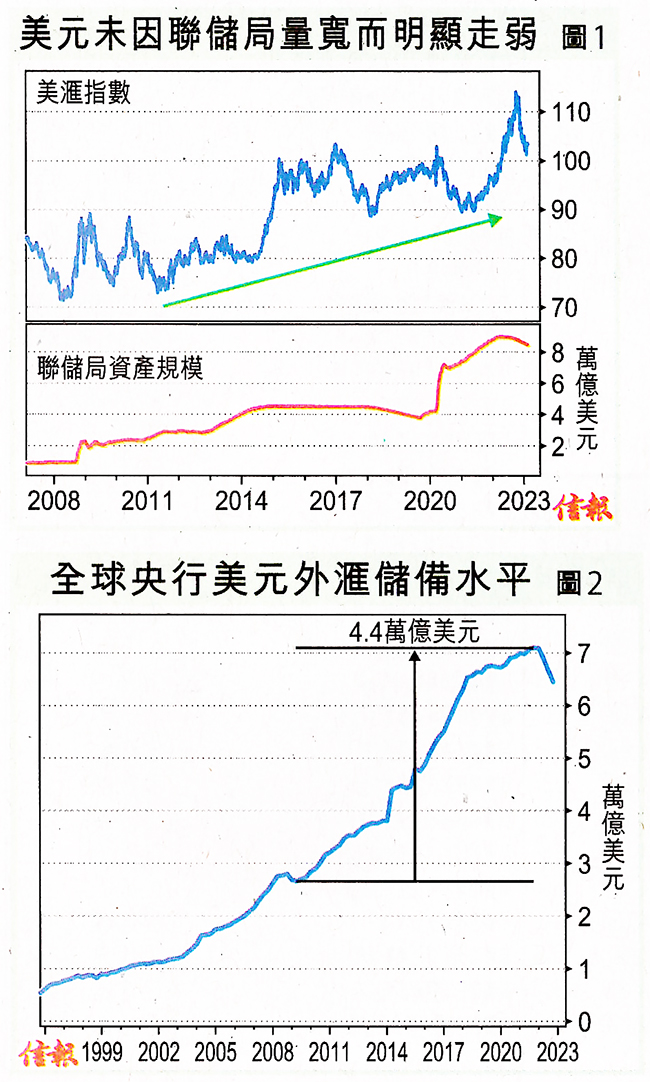

自從2008年金融海嘯後, 美團聯儲局先後推出4輪量化寬鬆(Quantitative Easing·QE), 釋出海量流動性, 美元滙價在過去約15年整體趨勢不跌反升。換言之, 聯儲局愈QE, 美元愈趨強勢。這現象或許有違經濟學常理, 背後究竟有何玄機呢?筆者早前應邀在CFA於港成立30年周年出版的Rise from Crises 中撰文都有提及此詭異現象, 今次較詳細探討當中原因, 以及對長線投資的啟示。

為挽救因金融海嘯爆發而瀕臨崩潰邊緣的金融市場及經濟, 聯儲局破天荒推出首輪QE, 透過買入國債、按揭抵押證券等,向市場注入流動性,增加貨幣供應。自此,聯儲局猶如「QE上癮」,金融市場事無大小都以QE應對,前前後後推行4輪OE, 令該局資產規模推升至超過8萬億美元或升近 9倍。美國貨幣基礎(monetary base)亦在短短約14年間最多激增逾6倍,平均每年擴大16.4%, 遠遠拋離同期經濟增速。儘管去年中聯儲局啟動收水行動(Quantitative Tightening · QE),資產規模見頂回落,惟迄今仍高企於8.4萬億美元(貨幣基礎5.4萬億美元)。

近15年愈QE愈強勢

有趣的是,聯儲局15年來不斷印銀紙(QE),美元期內整體大趨勢卻不跌反升, 即美元「愈印錢、愈值錢」,尤其在每次QE後期及結束後,走勢更加堅挺 (圖1)。箇中原因, 除了美國宏觀經濟表現較歐日強 (匯價某程度反映兩個國家宏觀經濟相對表現),以及主要央行尤其歐洲和日本跟隨聯儲局推出QE,在齊齊印鈔下消減了美元貶值壓力外,還有兩個更重要的原因,就是與美元作為全球主要外滙儲備和借貸貨幣有莫大關係。

1997年爆發亞洲金融風暴, 突顯央行須強化外儲基礎, 提升防禦衝擊的能力。故此,在強勁經濟增長動力下,加上2001年中國加入世貿,外貿顯著增長,亞洲等新興市場持續吸納美元。事實上,在2009年初至2021年第三季,全球央行美元外儲便激增4.4萬億美元【圖2】(同期聯儲局資產規模約膨脹6.4萬億美元), 某程度吸納了聯儲局QE創造的部分美元供應, 間接對美元幣值起到支持作用。

其次, 聯儲局4輪QE釋出海量流動性,當中為數不少成為美元信貸流向全世界, 尤其新興市場。事實上, 根據國際清算銀行(BIS)統計, 截至去年首季為止,市場未償還美元信貸攀升至14.2萬億美元,較 2009年中飆升超過4.5萬億美元(近47%)(圖3】。要補充的是.雖然自2008年後, 日本和歐洲央行都有積極QE, 惟美元始終作為全球主要流通及商業活動交易貨幣,借貸需求明顯較殷切, 故此,同期歐羅和日圓未償還信貸只是持平,甚至縮減。

問題是,聯儲局QE令美元信貸明顯增加, 對美元滙價又有何影響呢?關鍵便在於償還信貸時市場對美元產生的強大需求, 因此,先進國家及新興市場國家貸款予非金融機構合併金額按年變化, 與美滙指數按年變化呈逆向關孫,關連系數高達-0.9的甚高水平【圖4】。

換句話説, 聯儲局QE期間,美元信貸需求增加, 導致大量美元流向新興市場及其他先進國家, 間接令美元承受一定的歷力, 但部分壓力因QE帶動資金吸納美元資產(如買美股),以及新興市場央行強化外儲產生的美元需求所緩和。反之,當聯儲局完成QE甚至開始QT,美元海外信貸便出現收縮壓力, 即去槓桿 (deleverage) , 因而在償債過程產生美元淨需求,美元滙價便在這環境下趨升。這某程度也解釋了為何聯儲局每次完成QE後,美元都出現明顯升浪。簡言之, 聯儲局「愈量寬、美元愈升」異象, 某程度是因為美元得天獨厚擔當主要外儲和國際貿易貨幣的角色所致。然而,這「美元紅利」因素卻隨着美國政府多年來揮霍無度,聯儲局無節制印鈔,令未償還國債已攀升至31.4萬億美元(現在美國國會正討論再調高債務上限),相當於經濟規模1.2倍的高危水平【圖5】,僅是每年利息開支超過1.1萬億美元新高。

國際角色漸淡化

正如以往筆者於本欄分析,根據逾200年歷史,—個國家政府債務攀升至這1.2倍警戒水平之上,最終往往會違約收場,只是時間和方式有所差異而已。故此,近年來投資者似乎對此發展亦有一定戒心,甚至對美元和美債的前景有所動搖,而通脹肆虐也是令相關形勢發展急速轉差。

事實上,美元作為外儲的角色開始減弱,根據IMF統計,全球央行外滙儲備中,美元成份比重已由 2001年中的72.7%輾轉下挫至目前不足六成,外國央行合計持有的美國國債總值,過去一年半以來劇減超過6500億美元(或15.5%),屬2011年8月以來的新低。

由此看來, 美元紅利的優勢,隨着美國債務水平不斷飆升和聯儲局不斷QE正逐步削弱。聯儲局「愈量寬、美元愈升」的異象,相信已開始出現質變,尤其在目前高通脹及公債水平持續高企和上升下,勢將加速破壞美元的優勢。

(來源: 信報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba