銅金比率急挫 經濟前景堪憂

作者:伊馬仕

全球經濟衰退風險上升,隔晚美國2年期債息比10年期高出0.08厘,倒掛幅度是2007年2月後最深,市場避險情緒刺激美滙再創20年高位,拖累油金銅等商品齊齊下滑。

過去一個月,工業屬性較強的LME 3個月銅價累瀉22.16%,惟市場Risk Off情緒加劇,避險資產黃金相對抗跌,現貨金價同期降幅只有7.78%。值得留意的是,銅金比率向來被視為領先指標,既有預示金融市場風險程度的功能,又可前瞻實體經濟表現。

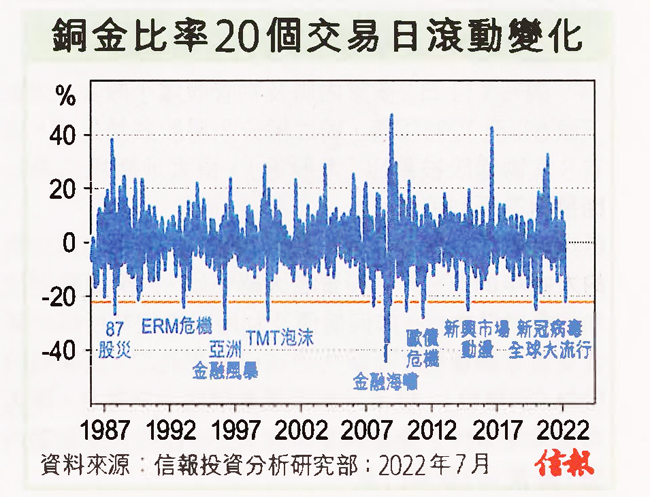

銅金比率自6月中旬的4.11倍反覆下調,最新報3.26倍,即不足一個月勁挫20.63%,情況極罕見,為2020年4月以來首次。附【圖】所示,近30餘年每當銅金比率於20個交易日內跌逾兩成時,往往顯示金融市場將出現某種震盪或危機,例如2020年新冠病毒全球大流行、2015年新興市場動盪、2011年歐債危機、2008年金融海嘯,以及 2000年科網泡沫爆破等。因此,從比率近日顯現「異常」狀況來看,除意味環球經濟前景未許樂觀外,亦反映市場

正處於某種金融危機的風眼之中。

銅價中長線值得期待

然而,所謂有危就有機,銅價大跌後固然有望迎來超賣反彈,而歷史數據亦顯示,銅價中長線表現同樣值得期待。參考對上11次銅價短線急挫後走勢,可發現銅價未來100個交易日內上漲比率達72.72%,升幅平均值和中位數更分別有7.44%及6.55%。換句話説,即使環球經濟增長正面對不少障礙,但銅價短期內大跌空間可能相當有限,再沽空值博率不高,相反,及早部署好倉或會更有勝算。

(來源: 信報投資分析研究部 )

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba