從宏觀角度探討油價前景

作者: 呂梓毅

國際油價周二 (12日)再度大幅下挫.其中紐約期油急瀉逾8%至3個月低位。6月中旬至今,油價輾轉回落,短短—個月內已累插接近兩成半1波幅之 大,跌勢之急,絕不比一些科網股「遜色」。近期油價的弱勢,市場歸咎於經濟衰退憂慮。問題是,如何量化當中的關係?在宏觀狀況積弱大環境下,油價前景是否如此不濟呢?

在探討油價走勢之前,就上周本欄的分析,即港股是否已「見熊底」先略加補充(詳見7月7日本欄)。筆者透過「真死亡交叉」訊號找出恒生指數在逾半世紀裏曾出現過11次熊市(包括目前),比對之前10次熊市,若然當前熊市屬「普通級別」,意味恒指今年3月15日低見18415點(收市價計),已是「熊底」所在;待完成橫行整固後,可望重拾升勢。

港股面對「系統性風險」

不過,若稍後恒指再失守3月中低位,預示今次熊市屬於由系統性風險或重大政治事件促成的「超級熊市」。這類熊市的潛在跌幅一般可達五成以上(目前熊市最大跌幅約四成—),即恒指有機會低於15500 點,屆時恒指市盈率有可能下挫至約9倍以下(假設目前成份股每股盈利水平不變)。

那麼,出現系統性風險的機率有多大呢?國際貨幣基金組織(IMF)剛警告,通脹全面上升對美國和全球經濟構成「系統性風險」。由此看來,稍後恒指或 有再破底的機會,暫時尚未可以完全抹殺這「極端風險」(Tail Risk)。

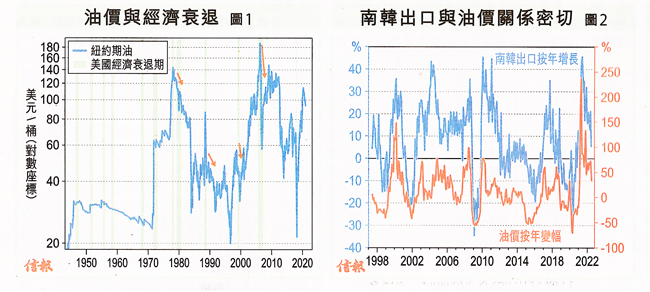

説回油市。從歷史角度看,油價與經濟周期關係密不可分。不難理解,原油是主要生產原材料,經濟活動活躍與否,對原油需求、進而油價走勢自然有着直接影響(當然,因果關係可以是雙向的,即油價升勢過急,亦可對經濟構成重大衝擊,例如上世紀七十年代的石油危機)。事實上,從多年來的油價走勢及經濟周期變化可見,經濟步入衰退後,油價往往難有運行。故此,現時美國以至環球經濟下行力趨明顯,油價受壓是預期之內【圖1】。

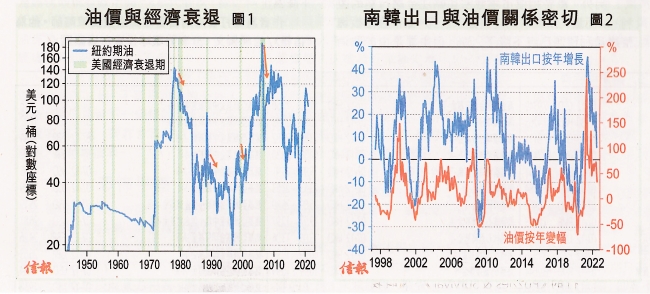

問題是,如何捕捉環球經濟下行趨勢,以及量化當中與油價的關係呢?正如筆者以往分析,在芸芸經濟指標中,若要選擇—項較有效地預示環球整體經濟狀況,南韓出口增長或許是不錯的選擇。由於南韓是重工業出口國,出口目的地均為主要經濟體,包括美國、中國和日本等,故此,其出口表現亦足以反映全球宏觀經濟狀況,亦因為這緣故才有「礦坑中金絲雀」的美譽。

2020年初受到新冠疫情大爆發拖累,南韓出口於當年4月份按年下挫25.7%,錄得金融海嘯以來的新低,反映那時環球宏觀經濟因疫情進入寒冬,多國經濟都出現負增長,甚至已陷入衰退,隨著疫情回穏,加上疫苗接種,以及多國「放水」救經濟,南韓出口增長於2021年5月飆升至45.5%的近33年來高位,亦顯示全球經濟全面復甦【圖2】。

然而,或許由於基數效應,加上經濟活動始終受到供應鏈影響,隨後南韓出口增速逐步減慢,上月南韓出口增長按年只上升5.4%,是逾一年半最慢,曲線地確認環球經濟狀況正在轉弱。話雖如此,南韓出口迄今尚能保持正增長似乎尚未肯定環球經濟步入衰退,但增速減慢確實值得擔憂,假設稍後跌至零水平以下,環球衰退風險便驟增。

供求失衡未解決

值得留意的是,如前所述,由於環球經濟跟油價走勢有一定密切性,故可以預期油價與南韓出口的增長同樣有關連。根據過去25年資料,兩者關連系數達0.67的頗高水平;此外,從南韓出口增長與油價按年變化集散圖可見(只顯示出口負增長數據)【圖3】。過去25年裏南韓出口若收縮,油價同樣錄得跌幅機率高達八成(且負增長幅度愈大,油價按年下跌機會愈高)。換言之,如果環球經濟下行壓力持續,南韓出口最終將呈負增長,屆時油價下滑至每桶80美元,甚至70美元低位的機會甚高,尤其當出口跌幅達一成或以上。

油價走勢是否就此一蹶不振呢?無疑多國央行為應對高企的通脹,積極加息收水,間接地令環球經濟前景轉淡,並反過來對油價構成壓力(當然,這某程度是央行收緊貨幣政策,透過抑制需求令經濟增長放緩,進而達到壓低通脹的目的)。不過,油價的中線前景卻不宜看得太淡,原因包括以下兩個。

首先,各央行加息周期不會維持太久。按目前經濟下行速度,可以預見多國央行(尤其聯儲局)不久便要面對在經濟步入衰退是否還要繼續加息的問題。當然,會否停止加息還要視乎通脹水平,惟隨着油價回落,加上經濟增速明顯減慢,稍後通脹由現高位回落至中單位數字甚至更低的機會頗高(但不可能回落至疫前低水平)。

事實上,自2009年至今,央行對任何金融和經濟的震盪,都會以量寬及放水等政策應對。故此,若環球衰退風險顯著上升,很難想像央行們最終不會放棄收水行動。順帶-提,由於目前通脹高企涉及供應鏈問題,加上環球-體化大方向逆轉,相信稍後多國央行將調升通脹目標水平,以證明在相對高通脹環境下不加息的做法屬合理。

其次,原油供應仍緊張。受疫情衝擊,原油產量一直尚未回復疫前水平。根據石油出口國組織(OPEC)估算,目前原油供不應求狀況將延續,明年每日原油需求依然較供應多出100 萬桶(即每日短缺100萬桶),加上原油庫存低企,現水平仍遠少於過去5年平均值【圖4】。故此,在供不應求大環境下,油價縱使回落,亦不致崩盤式下挫。

趁低建好倉 部署中長線

總括而言,從有效反映環球宏觀經濟表現的南韓出口增長可見,當前環球經濟下行壓力大,按目前趨勢,稍後南韓出口呈負增長機會甚高。果如此,以該數據與油價的關係,油價回落至每桶70至80美元區間機會存在。不過,央行收水在今年底或明年初將很可能「鳴金收兵」,屆時經濟壓力緩和,加上原油供不應求延續,預料油價顯著下挫機會不太高;反而,投資者可藉是次時機,趁低累積相關資產的好倉,作中長線部署。

(來源: 信報投資分析)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba