加息起作用明年難逃經濟放緩

作者: Keith Wade

美國聯儲局在 2023年5 月宣布加息0.25厘, 聯邦基金指標區間上限調整到5 至 5.25厘。這是聯儲局連續第十次上調,亦是自2007年8月以來的最高水平。隨著各國央行持續加息, 其影響逐漸有跡可尋。利率高企已令經濟活動轉弱, 製造業活動(尤其在歐洲及亞洲)呈下降趨勢。由於家庭住戶的支出模式逐漸恢復至疫情前的水平,服務業亦得以持續復甦。

美衰退將延一季至2024春

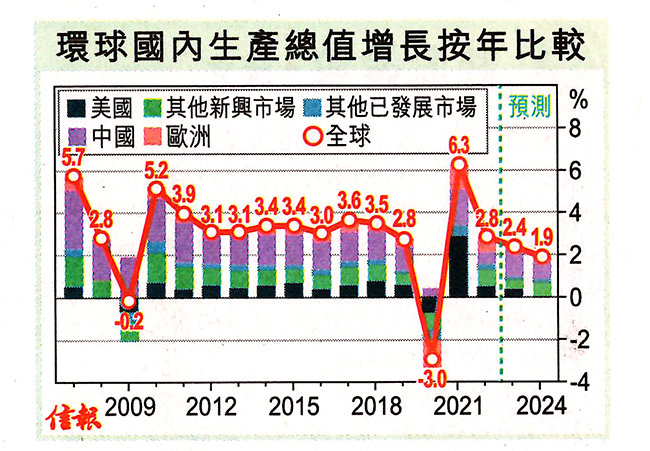

在施羅德投資的最新預測中,我們已把2023年的環球國內生產總值增長預測, 上調至2.4%(此前預測為 2%), 2022年為 2.8%,並把 2024年的經濟增長預測下調至1.9%(此前預測為2.2%) 。由於美國的經濟增長預測有所提升,我們亦相應調升了2023年的預測。美國家庭住戶支出更具彈性,使企業能透過上調價格把成本轉嫁至消費者身上,同時企業亦能繼續招聘人手,從而鞏固穩健的勞動力市場。

我們預料,美國將於2023年底至2024年初才步向經濟衰退,較此前預測推遲-個季度。美國今年首季的經濟表現高於預期,導致其2023年經濟增長 預測由0.3%, 大幅調高至1.5%。通脹已持續降溫,但在服務業通脹不斷飆升變得更為棘手。核心消費者物價指數通脹率, 按年僅從5.7%下降至5.5%。

中國復甦不均 新興市增變數

我們對新興市場的國內生產總值增長預測,料由2023年的 4.4%,放緩至 2024年的3.9%。自新冠疫情政策解封後,中國於 2023年初表現強勁, 經濟活動亦持續復甦。我們預計,中國將繼續帶領新興市場於2023年加速發展。服務業將持續受惠於疫情防控措施放寬後的需求釋放,而房地產市場亦應在低基數 的基礎上逐步增長。

然而,中國的消費復甦目前正處於不均衡的狀態,或隨着時間而失去復甦動力。家庭住戶的過剩儲蓄亦所剩無幾, 同時信貸周期所帶來的支持力度將逐漸減弱。因此,中國國內生產總值增長速度,可能從2023年的6.4%放緩至 2024年的4.3%。

緊縮貨幣政策所產生的影響, 以及過去一年的加息幅度對經濟活動造成滯後影響(通常約6至 9個 月),意味大部分新興市場經濟於短期內將有所放緩。好消息是新興市場的通脹已從高位逐步回落,並預料於2023年底前有顯著跌幅。

(來源: 大公報)

版權所有 : 世界客屬總商會 地址:香港灣仔皇后大道東213號胡忠大廈35樓3518&3519室 電話 : (852) 2895 3639 Email:whk@whkba.org Facebook:www.facebook.com/whkba